Australisches Small-Cap Unternehmen mit massiven Wachstum und KGV von 14,6

- Mirko Barbaric

- 12. Juli 2025

- 11 Min. Lesezeit

Australien steht am Beginn einer neuen industriellen Ära.

Angetrieben vom weltweiten Trend zur Elektrifizierung und dem beschleunigten Ausbau erneuerbarer Energien durchläuft das Land eine Phase tiefgreifender Veränderungen im Energiemarkt – mit enormen Auswirkungen auf Wirtschaft, Infrastruktur und Kapitalmärkte.

Während fossile Energieträger zunehmend an Bedeutung verlieren, eröffnen sich für innovative Unternehmen neue Wachstumschancen entlang der gesamten Wertschöpfungskette. Von der Stromerzeugung über Speichertechnologien bis hin zur Versorgung mit kritischen Rohstoffen entstehen vielversprechende Investmentfelder, in denen sich australische Unternehmen besonders gut positionieren können.

Um diesen Wandel erfolgreich zu gestalten, sind umfassende Investitionen in die Infrastruktur notwendig. Insbesondere in Telekommunikations- und Stromleitungsnetze, die eine effiziente Integration erneuerbarer Energiequellen ermöglichen und gleichzeitig die Stabilität des Stromnetzes gewährleisten sollen.

Da erneuerbare Energien wie Solar- und Windkraft wetterabhängig und damit nicht durchgehend verfügbar sind, kommt der Infrastruktur eine zentrale Rolle bei der Sicherstellung einer verlässlichen Energieversorgung zu. Die australische Regierung unterstützt diesen Übergang aktiv mit politischen Maßnahmen und Förderprogrammen, die den Ausbau erneuerbarer Energien beschleunigen und so den Bedarf an leistungsfähiger Netzinfrastruktur weiter erhöhen.

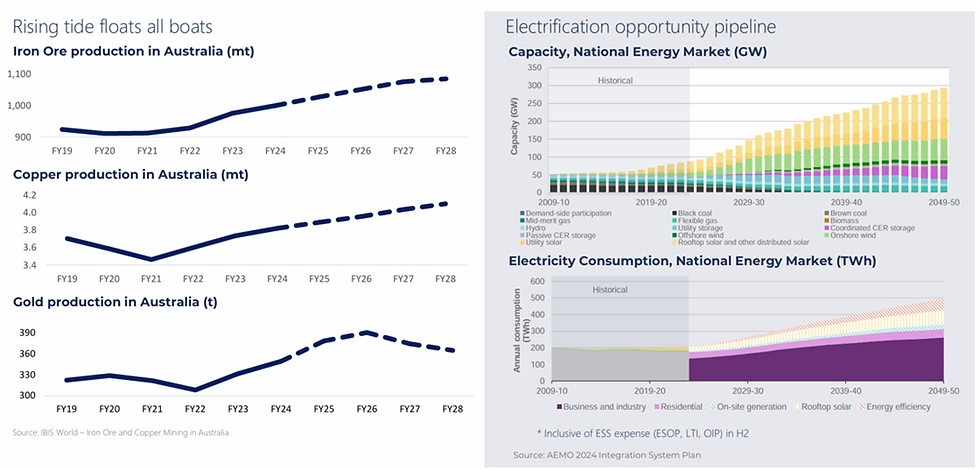

Der „Integrated System Plan“ (ISP) des australischen Netzbetreibers AEMO beschreibt im Szenario „Step Change“ die Geschwindigkeit dieses Transformationsprozesses. Demnach soll sich die Speicherkapazität bis 2030 um mehr als das Siebenfache und bis 2050 sogar um das 16-Fache erhöhen. Bedingt durch den erwarteten Anstieg von Nachfragespitzen und den zunehmenden Anteil schwankender Stromerzeugung.

Gleichzeitig wird ein schneller Ausstieg aus der Kohleverstromung erwartet. Bis 2035 könnten bis zu 90 % der Kohlekraftwerke stillgelegt werden, und bis 2040 wird mit dem vollständigen Rückzug der Kohle aus dem Strommix gerechnet. Schon jetzt wurden in diesem Jahrzehnt 12,5 Gigawatt neuer Großkraftwerke sowie 1,3 Gigawatt beziehungsweise 1,8 Gigawattstunden an Speicherkapazität in das nationale Stromnetz eingebracht. Weitere 20 Gigawatt an Erzeugungs- und Speicherkapazitäten befinden sich derzeit in Planung oder bereits in der Umsetzung.

Auch die anderen Rohstoffunternehmen dürften vor guten Zeiten stehen. Laut IBIS World wird erwartet, dass die Fördermengen von Eisenerz, Kupfer und Gold in den kommenden Jahren stark zunehmen.

Rohstoffunternehmen – Traumrendite vs. Realität

Daher ist es nicht verwunderlich, dass viele Privatanleger oft Rohstoffunternehmen investieren, weil diese auf den ersten Blick eine einfache und vermeintlich lukrative Investmentstory bieten.

Die Logik wirkt oft bestechend: Wenn etwa der Kupferpreis steigt, müsste ein Produzent dieses Rohstoffs doch automatisch profitieren. Diese scheinbar direkte Korrelation zwischen Rohstoffpreisen und Unternehmensgewinnen vermittelt das Gefühl, mit einem einfachen Makro-Trend an der richtigen Stelle investiert zu sein – gerade in Phasen starker Preisanstiege.

Dazu kommt meist eine günstige KGV Bewertung und hohe Dividendenrendite.

Was kann es schöneres geben?

Doch die harten Fakten zeigen eine ganze andere Realität. Erstens ist die Welt deutlich komplexer, um nach einfachen Makro-Trends aussichtsreiche Investments zu finden. Und zweitens haben traditionelle Rohstoffunternehmen historisch gesehen oft enttäuschende Renditen geliefert. Und das aus strukturellen Gründen.

Ihre Produkte wie Öl, Kohle oder Eisenerz unterliegen globalen Marktpreisen, auf die sie kaum Einfluss haben. Während die Einnahmen stark schwanken können, bleiben die Kosten hoch, da der Betrieb kapitalintensiv ist und hohe Vorlaufinvestitionen erfordert.

Hinzu kommt die ausgeprägte Zyklik. In Phasen schwacher Konjunktur sinken die Preise, doch die Unternehmen müssen dennoch weiter investieren. Sei es in den Neubau oder in die Instandsetzung alternder Anlagen. Größere Ausfallzeiten können sie sich dabei kaum leisten, denn der Stillstand einer Mine oder eines Förderfeldes führt oft zu massiven Umsatzeinbußen. Paradoxerweise machen die Instandhaltungskosten dabei nur einen Bruchteil der Gesamtausgaben aus – sie sind unverzichtbar, aber belasten die Marge zusätzlich.

In diesem Umfeld erscheinen Service- und Infrastrukturunternehmen als deutlich attraktivere Anlagealternative. Sie liefern die notwendige Technik, Wartung und Dienstleistungen und profitieren somit von den ständigen Investitionszyklen, ohne dem vollen Preis- und Produktionsrisiko der Rohstoffmärkte ausgesetzt zu sein.

Ferner ist das Geschäft nicht kapitalintensiv und die Umsätze sind bei Wartungsunternehmen relativ gut planbar.

Eines solches Serviceunternehmen haben wir im Inner Circle bereits vorgestellt.

Daher war ich wieder auf dem australischen Markt unterwegs und haben mich dort nach solchen Unternehmen umgesehen.

Wer die meisten Steine umdreht, gewinnt

Diese Aussage stammt von Peter Lynchs und bringt eine wichtige Wahrheit der erfolgreichen Aktienauswahl auf den Punkt.

Je mehr Unternehmen man analysiert, je tiefer man gräbt, desto höher ist die Wahrscheinlichkeit, unterbewertete oder übersehene Chancen zu entdecken.

Lynch glaubte daran, dass aufmerksame, gut informierte Investoren durch gründliche Recherche systematisch bessere Ergebnisse erzielen können als der Markt.

Mit dem „Steine-Umdrehen“ meint er nicht oberflächliches Screening, sondern echtes sorgfältiges Verständnis von Geschäftsmodellen, Branchen, Bewertungen und Managementqualität – gerade abseits der großen, vielbeachteten Blue Chips.

Besonders das „Steine umdrehen“ bei australischen Small-Cap Unternehmen scheint besonders attraktiv zu sein.

Warum australische Small-Cap's?

Australische Small-Cap-Unternehmen sind in der Regel agiler als Großkonzerne, werden kaum von Analysten abgedeckt und sind deutlich günstiger bewertet als ihre US-Pendants. Was ihnen ein erhebliches Renditepotenzial verleiht, insbesondere wenn institutionelle Investoren auf diese aufstrebenden Firmen aufmerksam werden und Anleger durch steigende Gewinne sowie eine steigende Bewertung doppelt profitieren können.

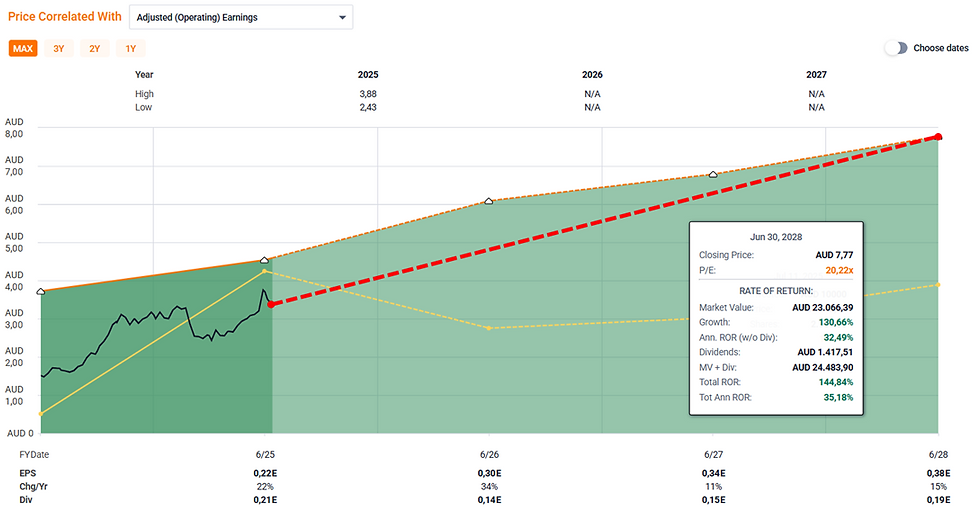

Möchtest du weiterlesen?

longtermvalue.de abonnieren, um diesen Beitrag weiterlesen zu können.